経営サポート

医療機器500万円以上の特別償却制度について

2025.05.19

- #医科

- #歯科

- SHARE

-

|

高額な医療用機器の特別償却制度 医療機関が設備投資を促進するために利用できる税制優遇措置の一つとして、医療機器500万以上の特別償却制度があります。 |

この制度は、厚生労働省が告示で定めた医療用機器のうち、500万円以上の医療用機器を取得した

際に、取得価額の12%を特別償却できるものです。

対象となる医療用機器は、高度な医療提供に資するものとして、医薬品医療機器等法の指定を受けてから2年以内の医療用機器となります。

(例:全身用CT、MRI装置、内視鏡装置)

特別償却の最大のメリットは、初年度の税負担を軽減し、キャッシュフローの改善が図れる点です。

通常の減価償却に加えて、特別償却分を先に経費として計上できるため、初期投資の負担を軽減できます。

ただし、特別償却の効果を得るためには、一定の利益が出ているクリニックであることが前提となります。

赤字の場合には、税負担が発生しないため、特別償却の効果が得られない点に注意が必要です。

対象となる医療機器例

| ●循環器科 血管造影装置(CAG、IVUS、OCT) ペースメーカー(埋込型、外来型) |

●整形外科 CTスキャン装置(骨折や関節の評価用) 骨密度測定装置 |

| ●眼科 眼底カメラ 眼科用レーザー治療装置 |

●耳鼻咽喉科 オージオメーター(聴力測定装置) 超音波診断装置(頸部や耳の検査用) |

|

●婦人科 超音波診断装置(胎児の評価、婦人科疾患の診断) |

●泌尿器科 超音波診断装置(腎臓、膀胱の評価用) 透析装置(人工腎臓装置) |

| ●外科 超音波診断装置(腹部、軟部組織の評価用) レーザー治療装置 |

●消化器科 超音波診断装置(消化・器系の評価用) MRI装置(肝臓、膵臓、胆嚢の評価用) |

| ●皮膚科 皮膚用レーザー治療装置 ダーモスコピー(皮膚の診断装置) |

●歯科 歯科用CT(コンビームCT) 歯科用(AD/CAMシステム) 歯科用レーザー治療機器 |

特別償却、定額法、定率法の比較事例

●対象機器:500万円の医療機器

●償却方法:

○定額法(均等に償却)

○定率法(残存価額に対して償却)

●耐用年数:5年

●税率:

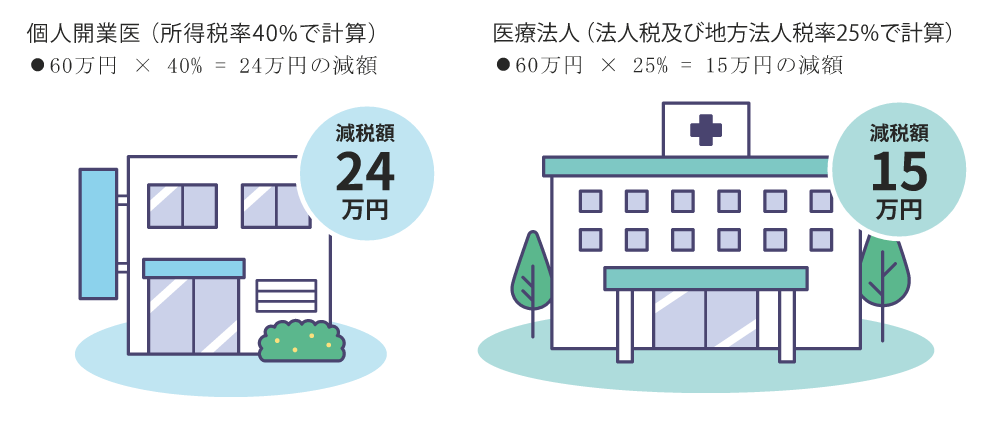

○個人開業医:所得税率40%

○医療法人:法人税及び地方法人税税率25%

| 償却方法 | 通常の償却額 | 特別償却額 | 合計 |

| 定額法 | 100万円 | 60万円 | 160万円 |

| 定率法 | 200万円 | 60万円 | 260万円 |

●定額法:500万円 ÷ 5年 ⁼ 100万円/年

●定率法(初年度):500万円 ×40% ⁼ 200万円

●特別償却:500万円 × 12% = 60万円/年

このように、特別償却を活用することで初年度の税負担を減少させることが可能です。

例示した機器類はすべて500万円以上の購入を求められることが多いため、投資額は高額になるのが通常です。

しかし、医療機器等の設備投資に対する税額控除の制度はありません。

特別償却の適用は、初期のキャッシュフローの改善効果が期待できますが、

将来の減価償却を先取りするものであるため、償却額の累計では特別償却を適用しない場合と同じ金額となります。

特別償却を適用するには医療機器が「特定機器」として指定されている必要があるため、詳細な条件や手続きについては各機器の製造業者等に確認した上で、設備投資するようにしましょう。

医療機関が最新の医療技術や設備を導入しやすくなることで、

地域において安心・安全で質の高い医療を安定的に提供することが可能となります。

令和7年度の税制改正により、医療提供体制の確保に資する設備に対する特別償却制度が、引き続き適用されることとなりました。

今回は、この制度の中でも高額な医療用機器に関する特別償却制度についてご紹介します。