会計・税務 経営サポート

医療法人設立時の車両の扱いについて

2025.06.16

- #医科

- #歯科

- SHARE

-

医療法人設立時の車両の取り扱いには注意が必要です

医療法人設立時には、「訪問診療用」などの事業目的で使用する車両しか法人へ引継ぐことができません。

したがって、通勤用に購入した車両を法人で保有する場合は、個人から法人に売却する必要があります。

この際に、法人名義への名義変更等の対応が発生します。さらに消費税課税事業者の場合は、売却益に消費税の納税が発生します。

以上のことから医療法人設立後に法人名義で車を購入する方が、有利に進めることができます。

車両購入から医療法人設立までに2年以上の期間がある場合

車両購入から医療法人設立までに2年の期間がある場合は、中古車の購入も効果的です。

中古車の購入は、新車と比較して耐用年数が短いため短期間で減価償却が可能で、節税効果が期待できます。

特に、利益が出ており税率が高いクリニックほど効果が大きいため、有効な選択肢と言えるでしょう。

また、法人設立後に法人名義で車両を購入すれば、個人からの名義変更や売却といった手続きを省略できるというメリットもあります。

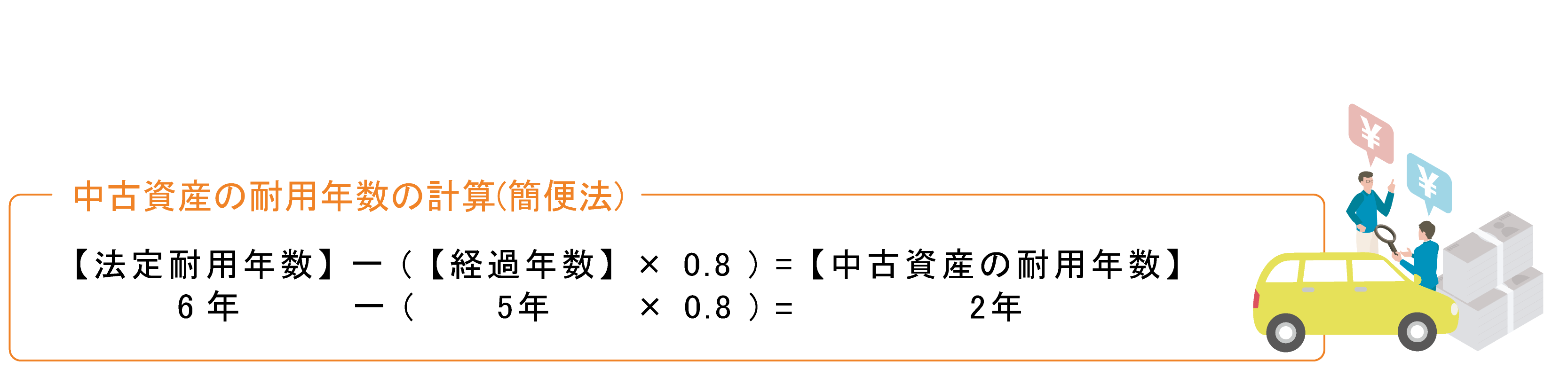

普通乗用車の場合、新車の法定耐用年数は6年です。中古資産を取得した場合は、合理的に見積もった耐用年数によることになりますが、一般的には簡便法による耐用年数により計算します。

初年度登録から5年経過した中古車の場合

中古資産の耐用年数の計算上、2年未満になる場合は、中古車の耐用年数は2年になります。

中古車ディーラー等からの「中古車を買ったほうが節税になる」という話は、同額の新車を購入した場合と比較して、中古車の場合は1年あたりの減価償却費(経費)を多く計上できるから、節税につながるという意味です。

新車と中古車の減価償却費の比較

表の通り、中古車の場合は最短2年間で減価償却が終了します。

今すぐ購入や買い替えが必要な場合でも、医療法人設立までの繋ぎとして中古車の購入は有効的といえます。

リースで車を契約する場合

車の所有権がないカーリースであれば、車はリース会社が保有しいるため資産計上する必要がありません。

医療法人設立の際にも引き継ぐことが可能です。また、カーリースの特徴として、保険の加入や煩雑な手続きが省略されますが、月々の支払にはその分の費用や利息が含まれています。そのため、総額は購入するよりも高くなるのが通常です。

医療法人設立において、車両の引継ぎや保有等には制限があります。

皆様からよくいただくご質問についてお答えいたします。

今回は、医療法人設立時の車両の扱いについてです。