会計・税務

賃上げ促進税制について

2025.07.16

- #医科

- #歯科

- #介護・障がい福祉

- #社会福祉法人

- #保育

- #公益法人

- SHARE

-

賃上げ促進税制について

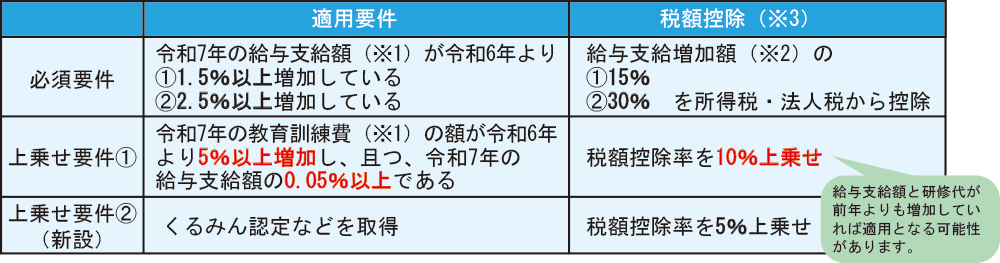

賃上げ促進税制とは

下記は令和6年4月1日以降開始の事業年度用、中小企業向けの要件です。下記のように給与等の支給額を増加させた場合、その増加額の一部を所得税・法人税から税額控除できる制度です。また、賃上げを実施した事業年度に控除しきれなかった金額の繰越を認める制度(繰越税額控除制度)もあります。

例)個人事業主(令和7年 12月決算)の場合

(※1)院長先生の親族や法人の役員への給与支給額・教育訓練費は計算から除外します。

(※2)雇用安定助成金を受け取っている場合はその金額を除くなどの条件があります。

(※3)所得税・法人税の20%が税額控除の上限となります。

【上乗せ要件①適用】のために必要なこと

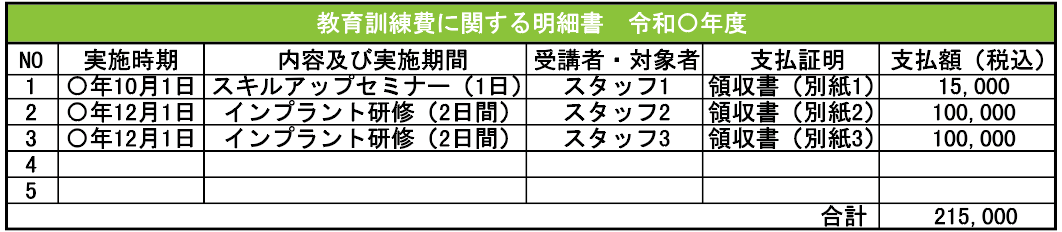

上乗せ要件①は、【令和7年の教育訓練費の額が令和6年より5%以上増加し、且つ、令和7年の給与支給額の0.05%以上】を満たさなければなりません。この教育訓練費は、領収書の保管だけでなく明細書を作成していただく必要があります。下記は明細書のイメージ(様式自由)です。令和7年12月決算の場合、令和7年と令和6年のセミナーの情報や受講者についてそれぞれ明細書へご記入ください。

■明細書の記載事項

・実施時期:「年月」は必須、「日」は任意で記載

・実施内容:テーマや内容

・受講者 :受ける予定、受けた者の氏名

・支払証明:内容、金額、相手先の氏名・名称が明記された領収書等

↓教育訓練費に関する明細書のイメージ

スタッフの研修としてセミナーを受けた場合など令和6年と比較して研修代が増加していれば、賃上げ促進税制の上乗せ要件に該当する可能性がありますので、明細書の作成と領収書の保管を忘れずにしましょう。

■繰越税額控除制度

賃上げを実施した事業年度に控除しきれなかった金額については、5年間の控除を認める制度です。繰越控除措置を適用する場合は、確定申告時に繰越税額控除限度超過額の明細書の提出が必ず必要となります。提出されていない場合未控除額は繰り越されず、この制度は適用されません。

また、繰越税額控除を受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額より増加している場合に限り、適用が可能となります。

人材紹介業者の利用と賃上げ促進税制

人材紹介業者を介して採用した医師・歯科医師・看護師・歯科衛生士等へ支払う給与が賃上げ促進税制の対象かどうかは、雇用形態で異なります。「直接雇用」の場合は対象、「派遣」の場合は対象外となります。

人材紹介会社の利用がある場合の賃上げ促進税制の考え方

一般的に歯科医院・クリニックでよくご利用されている会社を列挙いたします。

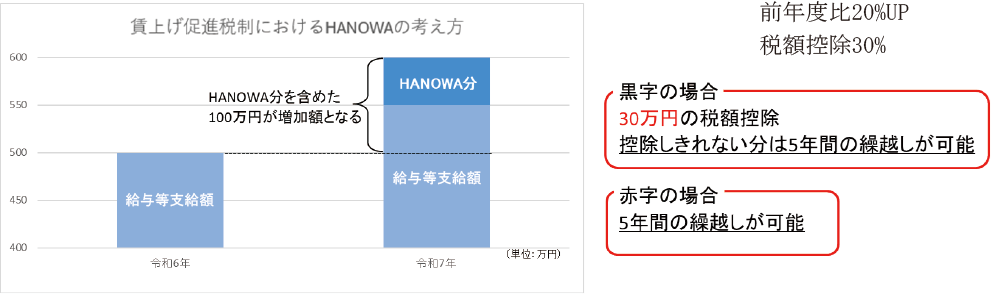

例)令和6年給与等支給額:500万円、令和7年給与等支給額:550万円+HANOWA利用分:50万円の場合

人材紹介(HANOWA)利用分も給与等支給額に含まれるため、賃上げ促進税制の計算に含まれます。赤字の場合でも、税額控除を繰り越すことが可能なため、前年との比較は必ず行ってください。

人材紹介利用のポイント

・人材紹介会社へ支払う手数料は給与には含まれません。給与と業者へ支払う手数料は明確に区別します。

・給与課税の対象となることから、源泉納付の義務が発生します。毎月の源泉所得税の納付額にご注意ください。

・給与として支給しているため、翌年1月末までに給与支払報告書の提出が必要になる場合があります。

昨今「賃上げ促進税制」という言葉を耳にされたことのある方は多いかと思います。しかし、実際に上乗せ要件などを適用したい場面で、具体的にどのような対応が必要なのか分かりづらいと感じている方も多いのではないでしょうか。今回は、賃上げ促進税制および上乗せ要件の概要と、人材紹介会社を利用する際の留意点についてご案内いたします。