会計・税務

賃貸料をめぐるトラブルを回避!

土地・家屋のオーナーへの賃貸料支払時の注意点

2025.09.24

- #医科

- #歯科

- #介護・障がい福祉

- #社会福祉法人

- #保育

- #公益法人

- SHARE

-

外国人や外国法人が日本の不動産を所有して賃貸するケースが増加しています。通常、不動産屋やオーナー(賃貸人)に賃貸料を支払いますが、賃貸人が非居住者(※)の場合、物件を借りる側の賃借人に【源泉徴収義務】(※)が発生することになります。

賃料お支払いの際には源泉徴収が必要

賃貸人が非居住者の場合、賃借人が賃料をお支払いする際は、賃料の20.42%を源泉徴収したのち、賃料をお支払いした月の翌月10日までに税務署に納付をする必要があります。

例)月40万円で非居住者がオーナーになっている不動産(クリニックの建物等)を借りている場合

オーナーが非居住者かどうかの確認を

クリニックが土地や建物を借りている場合は、賃貸人が非居住者に該当するかを確認してみましょう。非居住者に該当する賃貸人には、賃料の20.42%を控除した金額を支払うので、賃貸人と貸借人(クリニック)の間で、賃貸料をめぐってトラブルになるケースも考えられます。賃貸料は、双方の合意に基づいて設定される必要がございますので、管理会社等を通じて確認することをお勧めします。

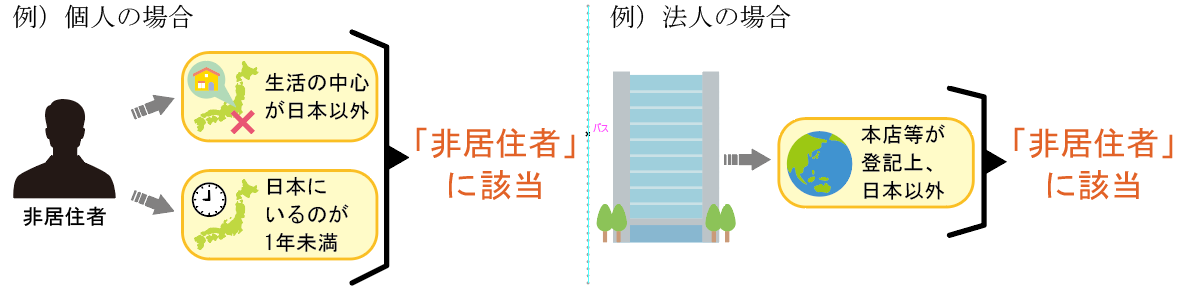

■ ※非居住者とは

個人の場合、「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定されています。日本に住んでいない外国人をはじめ、海外に1年以上転勤中の日本人も当てはまります。また、ここでいう「住所」は、その人の生活の中心がどこかで判定されます。「居所」は、「その人の生活の本拠ではないが、その人が現実に居住している場所」とされています。住民票がどこかだけでは判定されない点に注意が必要です。

法人の場合、本店等が登記上、日本国内にあるかどうかで判断されます。以上のように、非居住者かどうかは、あくまで総合的に勘案される点がポイントです。

■ ※源泉徴収とは

源泉徴収とは、給与・報酬・利子・配当・使用料等の支払者が、それらを支払う際に所得税や法人税等の税金を差し引き、それを国等に納付する制度のことです。月々の給料から天引きする源泉所得税や、レセプトで請求した社会保険収入が、2か月後に支払われる際に天引きされる源泉所得税になるというのも、その一例となります。

お申し込みはこちら

お気軽にお問い合わせください

日本クレアス税理士法人グループでは、お悩み・課題をワンストップで解決いたします。

● 月次決算が遅い、時間がかかる

● 今使ってる会計ソフトを変更したい

● 現在の会計事務所は返事が遅い

このような課題、お悩みはございませんか?

プロフェッショナルスタッフが確かな力でナビゲートします。

是非お気軽にお問い合わせください。

診療所のオーナー、本当に日本に住んでいる方ですか?

オーナーが非居住者である場合、賃料を支払うクリニック側に源泉徴収の義務が発生している可能性があります。近年、不動産オーナーが海外に住んでいるケースが増えており、税務上の対応が必要になる場面も少なくありません。今回は、土地・家屋の賃借料を支払う際に注意すべき税務上のポイントについてお知らせします。