|

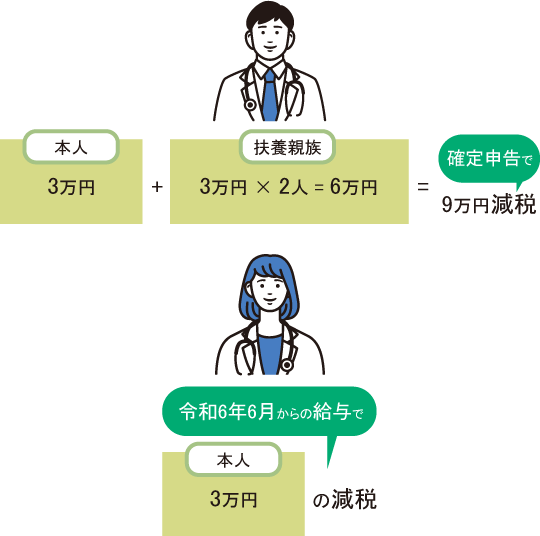

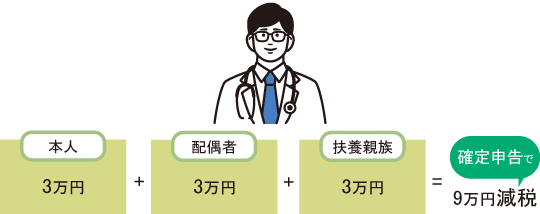

①個人事業主(クリニックの院長など)

原則、令和6年分確定申告(令和7年3月申告)の納付税額から控除

ただし、予定納税がある場合は本人分の3万円だけは予定納税から3万円減額。

また、予定納税のある場合は、減税申請を申請することで確定申告を持たずに減免を受けることができます。

②役員報酬・給与をもらっている人(スタッフ、医療法人の理事長など)

令和6年6月1日以後の給与にかかる所得税から順次控除します。

③公的年金等をもらっている人

令和6年6月1日以後最初に支払われる公的年金等から控除されます。控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等の源泉所得税から順次控除されます。

次回メディカルEYE Vol.22では、定額減税におけるクリニックで対応すべきことについてお知らせいたします。

|