会計・税務

福利厚生費が給与課税されるよくあるケース

2025.03.18

- #医科

- #歯科

- SHARE

-

福利厚生費が給与課税されるよくあるケース

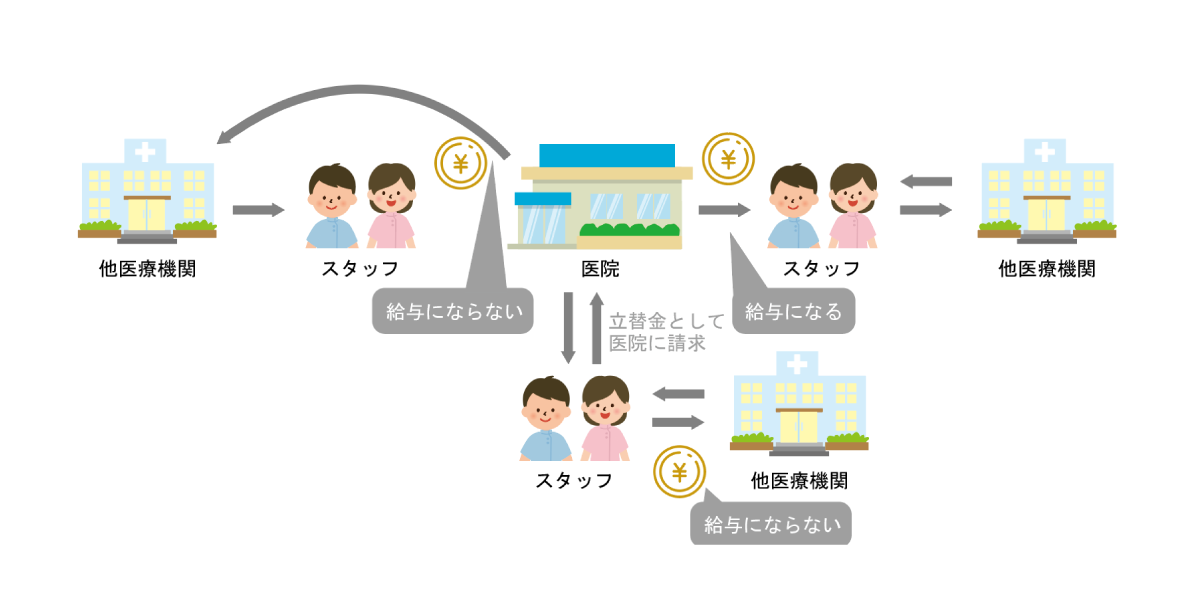

①スタッフに費用を支給して健康診断を受けさせる場合

スタッフが健康診断を受ける際に、スタッフ全員に現金を支給して健康診断を受けさせた場合は、その金額が給与となり課税対象になります。

給与課税されないためには1⃣2⃣の対応が必要です。

1⃣クリニックが他医療機関に対して直接支払いをする。

2⃣スタッフが立替金として、医院に請求する。

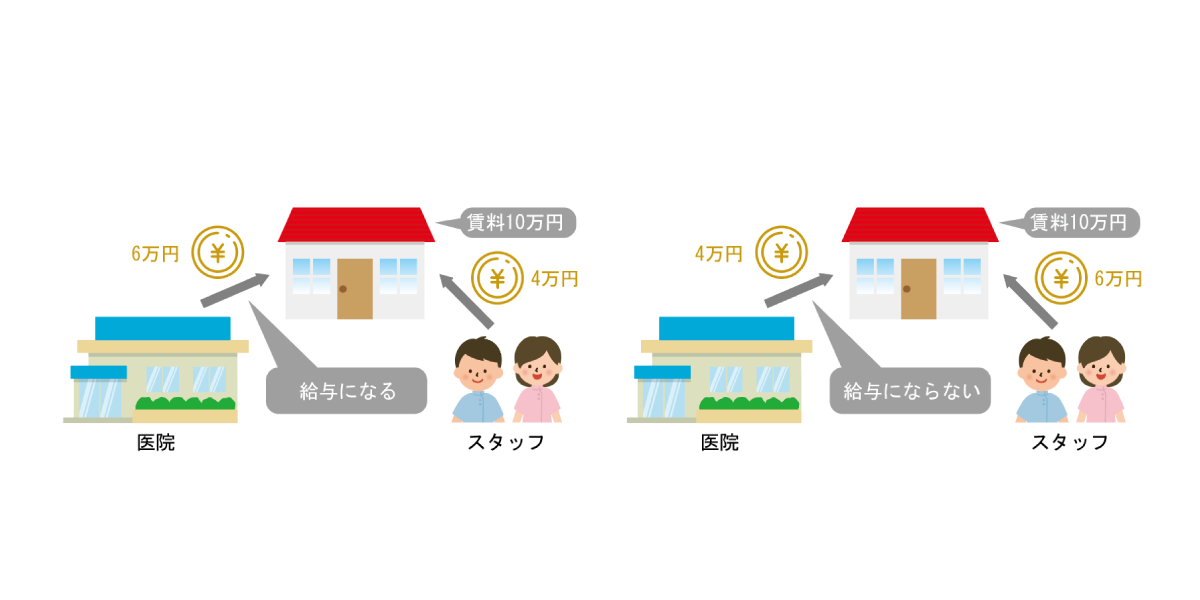

②社宅や寮の支出の場合

社宅や寮に関する費用の一部を負担することも福利厚生費として認められています。

賃料相当額のうち、どれくらいを負担するかによって課税・非課税が決まります。

例えば、社宅や寮の賃料を医院が負担する場合、本人からその半額以上を徴収すれば福利厚生費になります。

医院負担分が50%を超える場合は給与となり、課税対象になります。

③スタッフの食事支給や手当、補助を支給する場合

スタッフ対して食事を支給する場合、食事代として現金を支給すると給与となり、課税対象になります。

給与課税されないようにするには、

⑴食事代の半額以上を従業員が負担する。

⑵一人当たりの食事代が月額3,500 円以下である。

⑶食事を現物で支給する。

以上の3つが条件となります。

福利厚生の充実をお考えの先生方はご相談ください

スタッフの採用に伴い、福利厚生や社会保険についてのご相談が増えております。

クリニックの福利厚生をこれからご検討される場合や、既存の福利厚生の見直しの際は、弊法人までご相談ください。

4月の新卒採用に向けて、この時期から福利厚生の充実を検討される院長先生が多くいます。

スタッフが働きやすい環境を整えるための福利厚生費は、条件を満たさない場合には給与の課税対象となり、スタッフとトラブルになる可能性があります。

「福利厚生費が給与課税されるよくあるケース」をまとめました。