労務

知っておきたい、

役員退職金の分割支給と源泉所得税

2025.09.04

- #医科

- #歯科

- #介護・障がい福祉

- #保育

- SHARE

-

分割支給の注意点

役員退職金の分割支給は可能ですが、下記について注意が必要です。

①社員総会にて分割支給であることを決議し、議事録に記載すること

税務調査等で損金に認められない可能性もあるため、必ず社員総会で決議しなければなりません。

②分割支給の合理的な理由があること(資金繰りなど)

役員退職金は、役員在任期間に対して役員報酬の最終月額報酬と功績倍率を乗じた功績倍率法によって計算するのが一般的です。在任期間が長い役員ほど退職金の金額が大きくなる傾向にあるため、一括で支払うことが困難な場合があります。分割支給を行う場合には、あくまで資金繰り上の分割であることなどを議事録に明確に記載しましょう。

③分割期間が3年~5年程度で、長期的ではないこと

分割支給の期間は、具体的な基準がなく、3年から5年程度が目安とされています。支給期間が長いと、損金として認められない可能性や「退職年金」として扱われる可能性もあるため、支給期間には注意が必要です。

④支給時に控除する源泉所得税、住民税も分割して納付すること

役員退職金を分割で支給する場合、各退職金が支払われた月の翌月10日までが納付期限となります。

役員退職金に係る源泉所得税と住民税

役員退職金を支給する場合、一括支給、分割支給関係なく、支給額からは源泉所得税と住民税を控除する必要があります。控除した源泉所得税と住民税は支給した翌月10日までに税務署及び市区町村へ納めます。

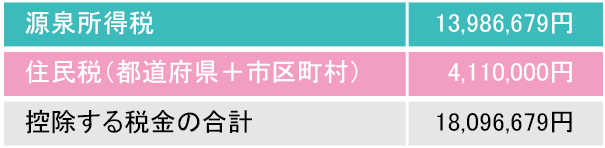

役員退職金1億円(勤続年数34年、理事長就任期間34年)の場合、下記の通り合計で約1,810万円の税金が控除されます。本人への支給額は、源泉所得税と住民税を差引した8,190万円(1億円―1,810万円)となります。

分割支給する場合の源泉所得税と住民税

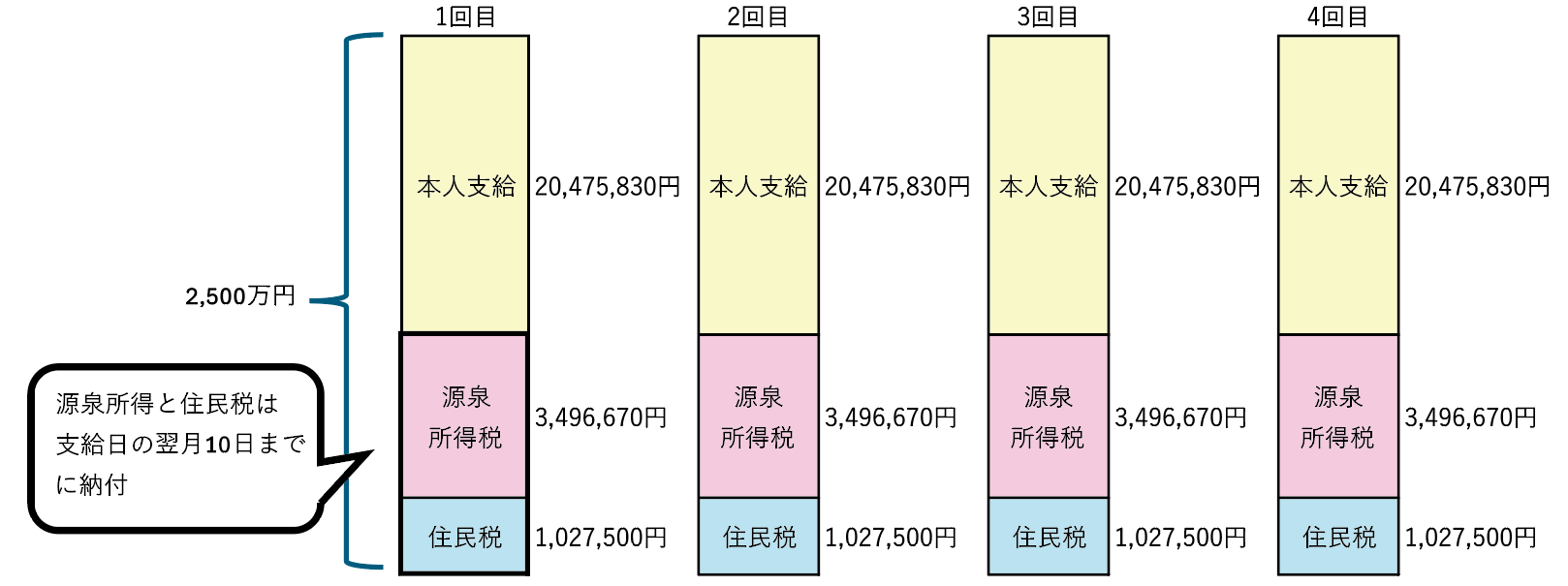

役員退職金を分割支給する場合、控除した源泉所得税と住民税も分割して納付する必要があります。最後の4回目支給時に全額をまとめて納付する訳ではありませんので、納付期限に注意しましょう。1億円を1回2,500万円の4回に分割して支給する場合は下記の通りです。

役員退職金を支給時に、つい見落とされがちなのが「源泉所得税」と「住民税」です。分割支給する場合でも、1回目の支給時点で源泉所得税と住民税を計算する必要があります。

役員退職金は支給するだけでなく、あらかじめ納税のスケジュールまで見据えて準備することが重要です。

退職金は「退職時にまとめて支給するもの」と思われがちですが、一定の条件を満たせば分割での支給も可能です。役員退職金を一度に支給すると、クリニックの資金繰りが苦しいときには経営を圧迫しかねません。

将来のキャッシュフローを考慮し、分割支給という選択肢も検討してみましょう。今回は、役員退職金の分割支給時の注意点と役員退職金に係る源泉所得税について解説します。