会計・税務 法改正

セカンドライフに向けた資金づくりの一つ

「iDeCo(個人型確定拠出年金)」の税制改正

2026.01.21

- #医科

- #歯科

- #介護・障がい福祉

- #社会福祉法人

- #保育

- #公益法人

- SHARE

-

iDeCoとは

iDeCoは、長期的な資産形成を行うことを目的とした私的年金の一つです。公的年金制度の上乗せとして、個人で老後資金を準備できる制度として位置づけられています。

加入後は自身で掛金の額を決めて金融商品の積み立てと運用を行い、原則60歳以降に老齢給付金を受け取る仕組みです。

改正ポイント

・加入対象年齢が70歳未満まで拡大

これまでiDeCoの掛金拠出期間は20歳から65歳までに限られていましたが、改正後は70歳未満まで拠出可能となり、より長期間の資産形成が可能となっています。

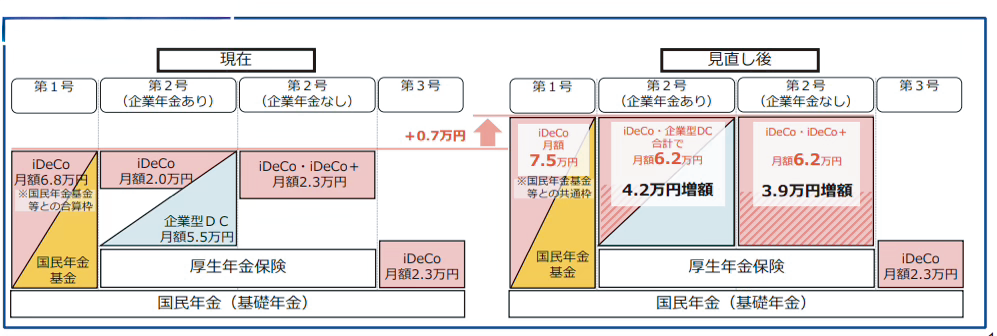

・掛金拠出限度額の引上げ

第1号(開業医、個人事業主、フリーランス) → 国民年金(基礎年金)のみ

第2号(勤務医、医療法人の院長、常勤の歯科衛生士・看護師) → 国民年金(基礎年金)+厚生年金(報酬比例)

第3号(扶養内で働く歯科衛生士・看護師・パート・アルバイト) → 国民年金(基礎年金)のみ

受取時の10年ルールに注意

iDeCoと退職金を併せて受け取る場合、受取時期や方法によって税負担が大きく変わるため、税制上の注意が必要です。同じ年度や短い間隔で受け取ると、退職所得控除が十分に使えず、思わぬ税負担が生じることがあります。

これまでは受取時期を5年空けることで控除の適用が可能でしたが、制度改正により、現在は10年以上あける必要があります。

改悪といわれる原因はここにありますが、開業医はこの影響を受けません。

職金制度がなく、退職所得控除を使う場面がiDeCoしかないため、今回の改正による不利はほとんどありません。

所得が高くなりやすい開業医にとって、掛金が全額所得控除になるiDeCoは、今も有力な節税手段です。

■大きく影響を受ける人は?

・勤務医

・医療法人の院長

将来、数千万円規模の役員退職金を予定している場合、iDeCoを60歳前後で一時金受取すると、退職金と10年以内に重なり、退職所得控除が食い合う可能性があります。このケースでは、何も考えずにiDeCoを満額で続けるのは注意が必要です。

ただし、これは「iDeCoが使えなくなった」という意味ではありません。

2022年以降、iDeCoは75歳まで繰下げ可能になったため、65歳で退職金を受け取りiDeCoの受取時期を75歳にずらす、あるいは公的年金等控除を使うなど、出口を設計すれば影響を抑えることは十分可能です!

まとめ

iDeCoは、年齢を問わず活用できる制度ですが、必ずしも上限額まで掛金を設定する必要はありません。

一度拠出した掛金は原則として60歳まで引き出すことができないため、ご自身の働き方や将来のライフプランを踏まえ、無理のない金額で設定することが大切です。

運用益が非課税となる点に加え、掛金は全額所得控除の対象となり、その年の住民税・所得税の軽減につながるなど、iDeCoには大きな税制メリットがあります。

長期的な視点で、セカンドライフに向けた資金づくりの一つとして、上手に活用していきましょう。

老後の備え、まだ”先のこと”だと思っていませんか。今回の税制改正により、私的年金のひとつであるiDeCoは加入できる年齢の上限が引き上げられるなど、これまで以上により多くの方が活用しやすくなりました。

働き方やライフステージに応じて、iDeCoの活用を検討してみてはいかがでしょうか。