クリニック承継サポート

SUCCESSION

SUCCESSION

ABOUT SERVICE

医業承継対策 - 後継者に医業承継したい方へ

医療業界では医師の高齢化が深刻な状況となっており、60歳以上の診療所の開設者又は法人の代表者は、全体の70%以上を占めています。にもかかわらず、「経営者」と「医師」の2足のわらじを履いている院長先生は、他の業界に比べ、事業承継対策に取り組み始めるのが遅れがちであるのが実情です。

医業承継には親族間承継と第三者承継があり、いずれの承継方法を選択するかによって対策が異なります。日本クレアス税理士法人では、医療業界に精通した税理士が問題点を洗い出し、解決の糸口を探ることで、円滑な医業承継をご支援いたします。

医院経営における会計・税務をサポートいたします。

医療業界では医師の高齢化が深刻な状況となっており、60歳以上の診療所の開設者又は法人の代表者は、全体の70%以上を占めています。にもかかわらず、「経営者」と「医師」の2足のわらじを履いている院長先生は、他の業界に比べ、事業承継対策に取り組み始めるのが遅れがちであるのが実情です。

医業承継には親族間承継と第三者承継があり、いずれの承継方法を選択するかによって対策が異なります。日本クレアス税理士法人では、医療業界に精通した税理士が問題点を洗い出し、解決の糸口を探ることで、円滑な医業承継をご支援いたします。

FUND MEASURE

医療法人の出資金対策

関西学院大学地域医療経営人材育成プログラム実行委員会

日本クレアス税理士法人大阪本部は関西学院大学地域医療経営人材育成プログラム実行委員会の委員に平成27年以降、毎期継続して就任しております。

また、弊社から4名の税理士と職員が医療機関事業承継関連講義の講師を務めております。

親族承継持分対策サポート

日本クレアス税理士法人では、医業の事業承継に精通した税理士が、医療法人の親族承継をお考えのお客様ごとに、どのように出資持分を承継していくのが良いのかを検討し、さまざまなご提案を行ってまいります。また、地域医療を守り、かつ納税資金対策として不可欠である場合には、持分なし医療法人への移行のご支援をしておりますので、ご希望の場合には弊社までご相談ください。

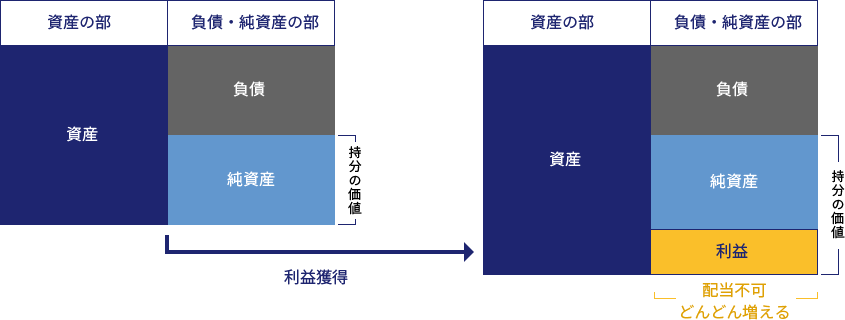

一般的な事業を営む株式会社が利益を出した場合、その利益は積立金として留保されます。そして、この留保された積立金は、出資者である株主に対して、配当として支払うことができます。

一方、医療法によって非営利でなければならないことが定められている医療法人の場合は、利益が出た場合はその利益は積立金として留保されますが、持分の定めのある医療法人であっても、出資者に対して配当を行うことが禁止されています。したがって、医療法人が利益を出し続ける限り、利益積立金はそれだけ大きくなります。すなわち高い利益を出すことができる医療法人は、出資持分の評価額も高くなります。

評価額が高騰したままの出資持分を贈与または相続した場合には、多額の贈与税または相続税を納める必要があります。

事業承継をお考えの先生は、ご自身の持分を後継者に贈与すると、いくらの贈与税が発生するか試算されたことはあるでしょうか。

もしおありならば、その贈与税額は、後継者の方がその金額を納めてでも事業を承継したいと思われるものでしょうか。

出資持分の評価を下げるためには、理事の交代時に退職金を支払って、損失を計上するなどの方法が考えられます。ただし税務署が、適正な退職金の額を超えていると判断した場合には、その超えた部分には法人税等が課されます。これを防ぐためには、何年後に事業を承継するのかを決め、それに合わせた慎重なシミュレーションが必要となります。

このようなシミュレーションを行ってもなお、贈与税または相続税が高額になってしまう場合も想定されます。

上記以外にも、出資持分に関する問題として、以下のようなケースも知っておく必要があるでしょう。

相続税が高額となってしまうパターン(例)

▶︎持分を有する出資者Aは、退社時に医療法人に対して自己の持分に相当する財産の払戻しを求めることができる。

その場合、医療法人に3億円の支払い義務が生ずることとなる。

▶︎持分を相続したことによる多額の相続税の納税のため、相続人が医療法人に対し、払戻請求権の行使を行う。

上図の事態を避けるため、出資者は出資持分を放棄することもできます。しかし、持分を放棄した場合には以下の問題が発生します。

持分を放棄した場合に発生しうる問題(例)

▶︎出資者Aが持分を放棄した場合

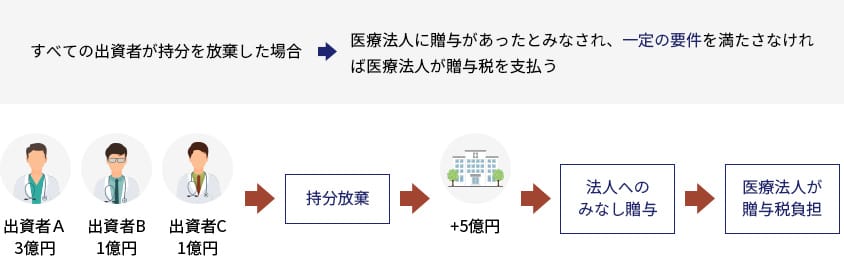

▶︎すべての出資者が持分を放棄した場合

結果、贈与税や相続税のために経営を続けていくことができなくなる医療法人もあるかもしれません。

しかし、一定の要件を満たして、厚生労働大臣の認定を受ければ、出資持分を放棄して持分の定めのない医療法人に移行しても、医療法人に贈与税は課されません。ただしこの制度は令和5年9月30日が期限となっております。

出資持分は出資者の財産であるため、放棄をした場合の影響を考えたり、税額のシミュレーションをするなど、慎重に取り組まなければなりません。放棄の判断や、持分の定めのない医療法人への移行に関する手続きは、弊社にご相談いただくことをお勧めいたします。

- 医療法人出資金評価

- 贈与税額、相続税額の算定

- 退職金シミュレーション

- 承継スキーム作成

- ご引退後のライフプランシミュレーション

- 認定医療法人移行サポート

SERVICE LIST

サービス内容

CONTACT

ご相談・ご質問等、何でもお気軽に

お問い合わせください。

無料の初回面談でアドバイスやご提案を行います。

| STEP1 予約 | STEP2 日程確定 | STEP3 面談当日 |

| お問い合わせフォームから

希望の日程を お知らせください。 |

面談の日程確定の

ご連絡を差し上げます。 |

専門スタッフが

アドバイスや提案を 差し上げます。 |

- 東京

- 03-3593-3237

- 大阪

- 06-6222-0030

【受付時間】9:00〜17:30(平日)