保育|経営サポート

Management support

Management support

SERVICE

サービス内容

保育事業の経営改善、第三者評価、監査対応から内部統制の構築まで、経営全般を専門的な知見でサポートいたします。

業務効率化や人事労務、小規模保育所・企業主導型保育事業の運営支援など、全国の保育事業者様の経営課題に柔軟に対応いたします。

経営改善

描いた法人の姿に到達するためには、たどり着くための道筋、つまり計画が必要です。

会計の透明化等により認可保育所を取巻く外部環境は厳しくなっています。

組織の内部では、人材不足や人件費の増加、施設設備の老朽化、サービスの品質管理、リスク管理等様々な問題を抱えています。

このような環境下で競争に負けず、保育サービスを提供し続けるためには、中長期計画と短期的事業計画の策定が不可欠です。

予算を立てることはできるが、

経営計画策定はどこから手掛ければよいかわからない。

法人の理念に基づいたビジョンを実現するためには、中長期計画を作成し、 それを単年度に落とし込んだ事業計画の策定が必要です。

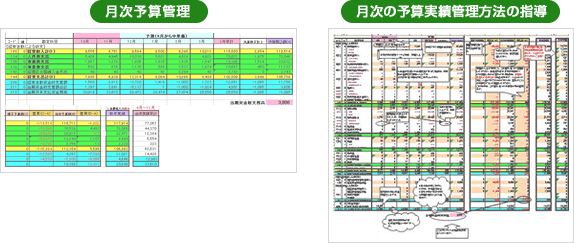

予算管理運営支援

「予算」を支出計画にとどめずに、法人経営の年間の財務目標と位置づけて、目標予算の作成と実績管理を行うことが必要です。

これまで予算は「何にどれだけ資金を使うか」を管理することに主眼がおかれていました。 本来予算は、中期経営計画にもとづいて作成する単年度計画であり、1年間の目標数値です。

私ども日本クレアス税理士法人では「目標予算」の立て方を指導し、毎月の予算と実績を対比した進捗管理の方法を指導いたします。

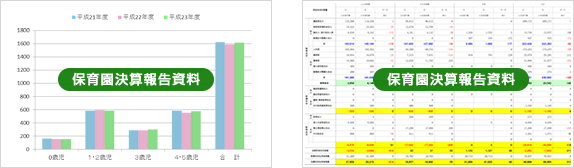

決算報告会支援

決算報告会を行うと、前年度の結果について、原因・課題を考えることができ、 その情報を共有することで、今後の対策を考えるきっかけとなります。

私ども日本クレアス税理士法人は、決算報告会での報告内容や資料のまとめ方についてアドバイスし、その運営をサポートいたします。

決算報告会を継続的に行い、少しずつ法人担当者の発表を増やすことで、職員のプレゼンテーション力も養われていきます。

また、主要メンバーが集まるこの機会に研修を組み合わせれば、さらに有意義な会議にすることができます。

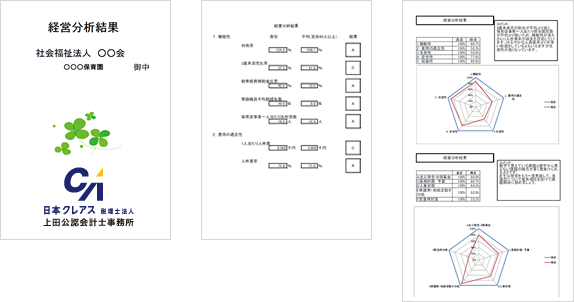

経営分析

保育所の経営分析は日本クレアス税理士法人のメニューでも最も人気の高いメニューです。

私ども日本クレアス税理士法人が様々な項目を分析し、顕在化している課題、隠れている課題を明確にいたします。

そのツールこそが経営分析です。

財務データからの経営分析

保育所の財務データから経営分析(定量分析)をおこない、 各経営指標から経営効率性の診断を行います。

保育所の経営指標として右記の5つの観点により、 平均値と貴法人の数値を比較して、経営の弱みと強みを分析します。

- 機能性

- 費用の適正性

- 生産性

- 安全性

- 収益性

経営チェックリスト

財務データのみならず、非財務データである右記の項目について「経営チェックリスト」に基づくアンケートを受診していただきます。

その結果をレーダーチャートにすることで経営管理における貴法人の弱みと強みを分析します。(定性分析)

- 法人理念

- 理事会

- 長期計画・予算

- 人事労務

- 保護者・地域活動その他

- 緊急時対策

経営改善のヒント

定量分析、定性分析の結果に基づいて、法人の方が気づいていないリスク等をアドバイスし、経営改善のヒントを提供いたします。

経営分析を受けた経験がないという法人様はぜひこの機会にトライされてはいかがでしょうか。

なお、日本クレアス税理士法人のセミナー受講者の方にはもれなく無料で経営分析を実施しております。

大変お得となっておりますので、HPにてセミナー情報をご確認ください!

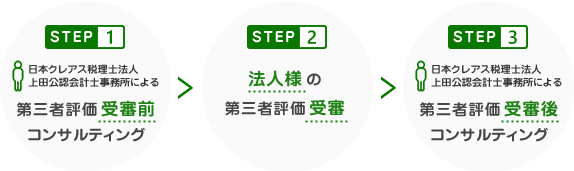

第三者評価受審コンサルティング

日本クレアス税理士法人では、これから第三者評価の受審をお考えの法人様に、

第三者評価調査者養成研修を修了したスタッフが、第三者評価受審前コンサルティングを行っています。

第三者評価の評価対象は大きく下記の3つの分野に分かれます。

-

01

福祉サービスの基本方針と組織

理念・基本方針/計画の策定/管理者の責任とリーダーシップ

02

組織の運営管理

経営状況の把握/人材の確保・養成/安全管理/地域との交流と連携

03

適切な福祉サービスの実施

利用者本位の福祉サービス/サービスの質の確保/サービスの開始・継続/サービス実施計画の策定

第三者評価を現状の状態で受けたらどうなるのか?それぞれの分野の中で定められた評価基準項目につき(児童(保育所)78項目)、評価の着眼点に照らしながら現状分析をし、受審するにあたっての準備及び改善事項のアドバイスをいたします。

第三者評価を受けて良い評価を受けることが、施設の最終目的とはなりませんが、公に公表されるものですから、事前の準備をした上での受審をお薦めいたします。

第三者評価を受審された後は、その受審結果に基づき改善の必要な点について、コンサルティングをいたします。

コンサルティングを受けることによって、施設の改善点を把握できるだけでなく、自らのサービス向上に取り組むための気付きを見つけることができます。また、施設の内からの声では、職員の意識改革や施設の改善をはかることは難しいとお考えのときには、第三者評価を施設改善・向上のツールとして活用することもできます。

監査全般

社会福祉法人は、財務諸表が法人の羅針盤。その数字が間違っていては、正しい針路を進むことはできません。

財務諸表を信頼できる羅針盤とするためには監査が必要です。

監査には、外部監査と内部監査があります。

-

01

監査を行う人

監査法人などの独立した外部の第三者。

02

監査の対象

計算書類の適正性、会計管理体制の整備・運用状況の適切性。

03

監査の目的

計算書類の適正性、会計管理体制の整備・運用状況の適切性について証明する。

04

監査の特徴

厚生労働省は社会福祉法人の経営の透明性を高めるために収益30億円を超える法人又は負債60億円を超える法人は、監査法人等の外部会計監査人の監査を受けなければならないと定めている。

行政監査の対応

法人の経営組織のガバナンスの強化等が図られたことから、平成29年より法人の自主性・自立性を前提として、指導監査の効率化・重点化及び明確化を図るため、法人の指導監査を行う基準「社会福祉法人指導監査実施要項」が制定され、社会福祉法人指導監査ガイドラインに照らした厳格な監査が求められるようになりました。

私ども日本クレアス税理士法人では、行政監査に対応し、行政監査指導要綱や過去の多数の指摘指導事例をもとに、行政指導監査の視点をアドバイスいたします。

監査当日は行政監査に立会をいたします。

行政監査後に指摘指導事項があった場合には長年の行政監査立会の経験者が改善指導を行います。内部統制

不正や誤りの防止のためには、チェック体制を整備して発生させない仕組み作りを構築することが必要です。

1つの業務の不正や誤りが、法人の存続にまで影響を及ぼす場合があります。

1つの業務でも組織内で二重、三重のチェックが働き、不正や誤りを未然に防ぐことが必要です。

公益性が強く求められる社会福祉法人はこの内部統制の構築が不可欠です。

私ども日本クレアス税理士法人は、各事業の購買業務、請求業務、支払業務、資産管理業務、会計管理業務の流れを調査します。その結果をもとに、不正や誤りを未然に防げるようにチェックできる仕組みの構築を支援いたします。

また、内部統制の有効性や効率性を維持するための内部監査チームの立ち上げも支援いたします。

業務効率化支援

会計業務の改善点を見つけ業務の効率化を図るためには、会計業務の流れを文書化して経理マニュアルを作成することが最善の方法です。

経理マニュアルを作ることによって、会計業務のレベルを一定に保つことができ、

また、担当者が交替しても業務への支障は最小限にとどめることが可能になります。

日本クレアス税理士法人では、会計業務の流れを担当者や経営者様からヒアリングして、施設に相応した経理マニュアルを作成いたします。

経理マニュアルの内容

- 年間、月間、日次業務のスケジュール

- 業務フローチャート

- 使用勘定科目一覧表

- 仕訳事例

- チェックリスト

人事労務

職員を定着させるには、人材を育成する仕組みが必要です。

福祉経営は提供サービスの種類、価格、場所を自由に変えることができません。

変えることのできる重要な要素が「人材」です。

職員が「高い意識」を持ち、「能力の向上」に努めることが法人の持続的発展を導きます。そのための、適切な労務管理、給与体系の設計、評価制度、その他総合的な人事システムを構築することが必要です。

人事システム構築には提携する人事専門コンサルタント、社会保険労務士をご紹介させていただきます。職員教育

日本クレアス税理士法人では、お客様のご要望にお応えし、

様々な研修メニューをご提供しております。

新人職員向け研修

- 人の理念を浸透させるための研修

- マナー研修

- リスクマネジメント研修

中間管理職向け研修

- 人事評価研修

- 予算策定研修

- 新会計基準研修

主に日本クレアス税理士法人の職員が講師をいたしますが、研修内容によっては外部の専門家をご紹介いたします。

また、単に受け身で研修を受講するにとどまらず、研修報告書の記入などを通じ、職員が自らの業務にどう生かすかを考えていただくように指導しております。

お陰様で毎年多くの研修のご依頼を受け、ご好評をいただいております。

小規模保育所支援

当法人でリサーチの結果、決算書等提出先の所轄行政(庁)の大半が社会福祉法人会計基準により作成された決算書類の提出を要求しています。

社会福祉法人会計基準は一般の企業会計とは異なる様式があり、専門的な知識が要求されます。- 保育所の会計がわからない

- 会計ソフトは購入したが何をすればいいのかわからない

- 認可を受けた後、社会福祉法人会計の様式の決算書を求められた

- 行政への提出書類がわからない

下記のような小規模保育所経営者様に、日々の会計処理から決算までご支援いたします。

突然、社会福祉法人会計基準といわれても…

という経営者様はこちら!会計顧問サービスの内容

- 会計ソフトは問いません。

- 会計ソフトの導入から試算表の作成までご指導いたします。

- 決算書等提出先の所轄行政(庁)に沿った書類を作成します。

- 法人税申告

- 消費税申告

- 社会福祉法人会計に対応した予算作成

- 事業計画

- 年末調整

- 内部統制構築支援

- 行政監査立会

企業主導型保育事業

企業主導型保育事業の会計にも対応

-

01

企業主導型保育事業の会計処理

企業主導型保育事業の会計には、企業主導型保育事業にふさわしい勘定科目体系の設定が必要です。同一の法人の部門事業として実施する場合は、企業主導型保育事業の損益を明確にするため部門別計算を行う必要があります。

当会計事務所は企業主導型保育事業特有の会計処理に対応しています。02

公益財団法人児童育成協会への財務報告

企業主導型保育事業は、公益財団法人児童育成協会へ、決算書と年次報告書を提出しなければなりません。

当会計事務所はこの煩雑な事務をご支援します。03

予算作成支援

企業主導型保育事業は毎期予算書を作成しなければなりません。

当会計事務所は認可保育所で培った実績をもとに、面倒な予算書の作成をご指導します。04

公益財団法人児童育成協会監査対応

企業主導型保育事業には、公益財団法人児童育成協会による毎年1回指導・監査が行われます。監査の結果、改善が必要と認められる場合は、公益財団法人児童育成協会による改善指導が行われ、改善がみられない場合は助成決定が取り消されることもあります。

当会計事務所は公益財団法人児童育成協会の監査のうち会計周辺事項についてご支援します。05

企業主導型保育事業の運営費の各種加算についてのシミュレーション

企業主導型保育事業には、基本運営費の他に各種加算(連携推進加算、賃借料加算、延長保育加算)をとることが出来ます。

しかし各種加算をとるためには、人員の配置、施設の充実などのコストも伴います。

当会計事務所では加算による収入増と、加算をとるための経費増の有利不利シミュレーションを実施します。06

企業主導型保育事業の公益財団法人児童育成協会への運営費請求のご支援

企業主導型保育事業の保育料は、毎月公益財団法人児童育成協会への運営費の請求を行うことにより収入となります。

運営費請求について不慣れな事業所様に、当会計事務所は請求業務のご指導をします。07

企業主導型保育事業の一般事業会社にはない税の優遇措置に対応

・保育事業に関する固定資産を補助金で取得した場合の法人税の圧縮記帳制度

・保育事業収入の消費税の非課税制度

・NPO法人(特定非営利活動法人)の保育事業の法人税非課税制度

・保育事業にかかる固定資産税の軽減制度

当会計事務所は上記、企業主導型保育事業の特有税務に精通しています。08

保育に特化した専門家、企業をご紹介します

・保育士に特化した労働者派遣事業会社

・保育所運営コンサル会社

・保育士の育成に特化した人材コンサルタント

・保育所に特化した社会保険労務士

・先進的な経営をする保育所の見学遠隔支援サービス

「近隣に、保育に強い会計事務所が無くて困っている」

そんなお声にも、対応しており、関西以外のお客様の

ご支援をさせていただきます。パソコンとインターネット環境をお持ちであればご支援が可能ですので、お問い合わせください。

遠隔でのお見積もりも速やかにさせていただきます。