会計・税務

暗号資産課税が変わる!税制改正のポイントと注意点3選を解説

2026.05.12

- #医科

- #歯科

- #介護・障がい福祉

- #社会福祉法人

- #保育

- #公益法人

- SHARE

-

改正のポイントまとめ

改正後の制度が開始されるのは、2028年1月1日以降の取引からとなります。

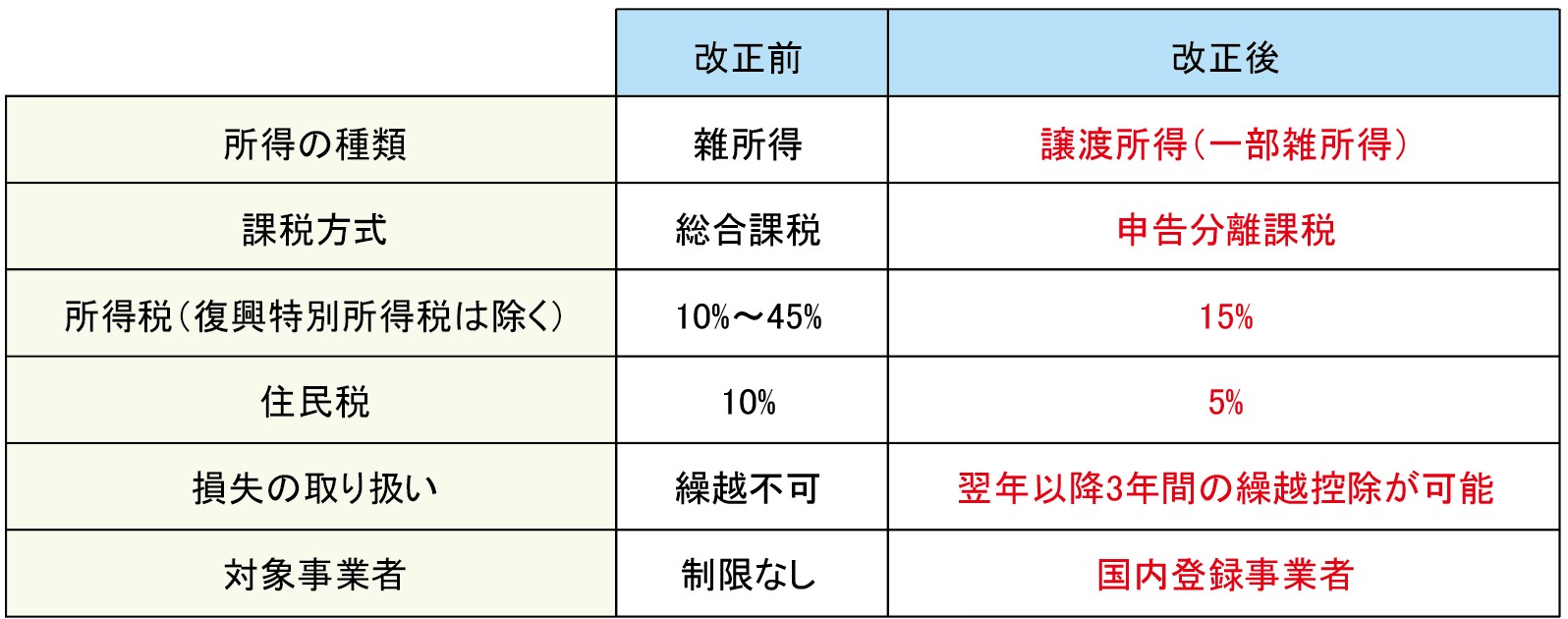

◼︎暗号資産課税変更点

制度改正における注意点!

① 申告分離課税の対象取引について

税制改正により暗号資産は申告分離課税の対象とされましたが、分離課税が適用されるのは、国内の金融商品取引業者等を通じて行われる「特定暗号資産」の取引に限られます。

海外取引所やDEX(分散型取引所)での取引など、要件を満たさないものについては、改正後も引き続き雑所得として総合課税が適用される点に注意が必要です。

② 繰越控除の対象取引について

申告分離課税の対象となる「特定暗号資産」の取引で生じた損失については、翌年以降3年間にわたり繰越控除が可能とされています。一方、分離課税の対象外となる暗号資産取引の損失は、引き続き繰越控除の対象とはならず、他の所得との損益通算もできません。

③ 税務当局による取引把握の強化

今後は、国内外の取引情報が税務当局に共有される仕組みの導入が予定されており、申告内容と実態との整合性がこれまで以上に求められる点に留意が必要です。

所得水準が低い方や、他に大きな所得がない方の場合、総合課税の低い税率帯が適用されることで、

結果的に分離課税より税負担が軽くなるケースもあり得ます。

暗号資産の課税については、制度だけで一律に判断するのではなく、

自身の所得状況を踏まえた検討が重要となります。

2026年度税制改正大綱にて、暗号資産取引に申告分離課税が導入され、損失の繰越控除も可能となりました。

一方で、分離課税の対象範囲は限定され、税務当局への報告体制は一層強化されています。

暗号資産を保有・取引している個人にとって、過去最大級の制度変更となります。

今回は、暗号資産課税における制度改正のポイントをお伝えいたします。(2026年4月2日時点)