会計・税務 経営サポート

インボイス制度が変わる!2026年10月改正の要点まとめ

2026.06.08

- #医科

- #歯科

- #介護・障がい福祉

- #社会福祉法人

- #保育

- #公益法人

- SHARE

-

制度の主な改正点

免税事業者(インボイス未登録)からの仕入れについて、これまで認められていた仕入税額控除の割合が、2026年10月以降、段階的に引き下げられます。ただし、いきなり大きく負担が増えるのではなく、数年かけて徐々に控除割合が下がる仕組みとなります。

※改正後は、控除が完全になくなる時期が約2年後ろ倒しされ、負担増が緩やかになります。

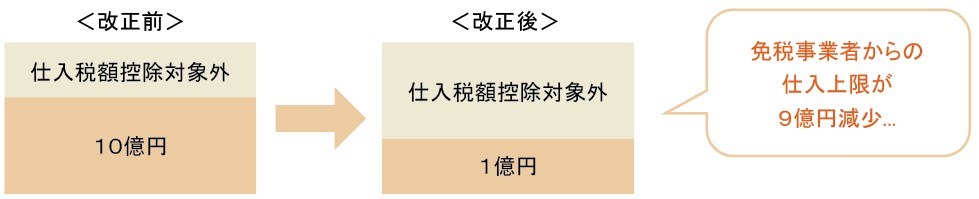

仕入額の上限に注意

免税事業者からの仕入れについては、2026年10月から1事業者あたり年間1億円まで(現行は10億円)という上限が設けられます。1億円を超える部分については、経過措置による控除が認められません。免税事業者の外部委託(検査、清掃、設備管理等)が多い医院・クリニックでは、支払額の確認が重要になります。

個人事業主の方への特例

これまでの2割特例は2026年9月で終了します。代わりに、2027年および2028年の2年間に限り、個人事業主としてインボイス登録している医院・クリニックについては、売上にかかる消費税の3割を納税すれば良い「3割特例」が設けられます。なお、法人(医療法人およびMS法人を含む)はこの特例の対象外です。

※1,2割特例と同様に、免税事業者がインボイス発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限り、適用できます。

※2,3割特例の適用を受けようとする場合には、確定申告書にその旨を付記する必要があります。

2026年10月から制度は段階的に変わりますが、直ちに大きな影響が出るわけではありません。一方で、将来的には確実に負担が増えていくため、免税事業者との取引状況の把握や契約内容の見直しなど、早めの準備が重要です。

2019年10月の消費税率の引き上げに伴い、標準税率(10%)と軽減税率(8%)という複数税率が導入され、従来の請求書や帳簿だけでは、「どの取引が何%の税率か」や「消費税額はいくらか」等の情報が客観的・統一的に確認することが困難になったことを背景として、2023年10月からインボイス制度が導入されました。

このインボイス制度について、2026年10月から内容が一部見直される予定であり、今回はその内容について詳しくご説明いたします。